全国24小时服务热线:

4008-327-669全国24小时服务热线:

4008-327-669原标题:全球爆发涨价潮!巴斯夫 伊士曼 东丽再次领涨!最高暴涨9000元

俺搜塑料行情小程序正式上线了,如果你要买卖PP、ABS、PC、PA、PE、PMMA等原料,如果你关注丙烯、乙烯、双酚A、MMA、苯乙烯、PTA、己二酸等价格,点击这里可以进入小程序,即可查以上30+材料最新价格及近1年行情走势图,快抓紧你的买卖时机吧!

国家发改委发声大宗商品不具备上期上涨的可能性后,通用市场近期已然偃旗息鼓!

但因为上游原料不是涨价,就是缺货,即使下了定金也基本拿不到货,工程塑料的涨价函依旧漫天飞舞!据闻有的原料排期已经到2023年了....

继不久前连续发出的己二腈、PA66及PBT不可抗力声明后,巴斯夫近期再度发出了尼龙产业链的涨价函。

巴斯夫宣布提高北美地区原料己内酰胺、PA6及PA6/66共聚物的价格。从5月1日起,或在合同允许的情况下,这三种产品均上调30美分/磅(约合4340元/吨)。

3月末,巴斯夫就曾经宣布提高北美地区尼龙和中间体的价格,提高聚酰胺聚合物和中间体的价格。PA6和己内酰胺的价格15美分/磅(约合2170元/吨),共聚物上调18美分/磅(约合2604元/吨)。

尽管目前巴斯夫没有对涨价原因作任何说明,但PT公司以前曾报告说,自今年年初以来,价格长期处在上升轨道。尼龙6的价格在1-2月期间上涨了15美分/磅,因为供应商在原材料价格持续上涨和汽车及纤维/纺织行业需求增加的基础上,实施了他们在2020年第四季度末宣布的增长。业内人士认为,由于2月份墨西哥湾沿岸的冬季极寒天气导致原料和树脂工厂关闭,导致需求超过供应,因此4-5月份价格可能会进一步上涨。

而近期商务部还对原产于美国、欧盟、俄罗斯和台湾地区的进口锦纶6切片实施的反倾销措施。其中就包含了巴斯夫、朗盛、帝斯曼等在内的工程塑料巨头!

近期涨价的不仅仅是尼龙系列新产品,因原材短缺和物流飞涨的原因,许多塑料品类尤其是被欧美企业垄断的部分工程塑料、特种塑料均面临着不得不大幅上调的困境!

据悉,目前美国伊士曼PCTG的价格已经一路飙涨至55000元-63000元区间,一周最高涨幅已达9200元!

据悉,东丽将从新合同开始将碳纤维的销售价格提高约2成。由于主要的组成原材料(如丙烯腈等)价格持续上涨、集装箱短缺等导致物流费用上升,东丽的成本负担正在增加。

此次碳纤维涨价的对象是不适用formula制(行情联动交易,价格与原料费等挂钩)的全部产品。东丽针对提价的原因解释称,“我们大家都认为2021年需求将比2020年增加约15%。(提价)意在抵消原材料的上涨和物流费的上升,确保稳定供应”。

碳纤维通过对聚丙烯晴纤维等进行烘烤,去除碳以外的元素而制成。市售的碳纤维的9成以上为聚丙烯晴系碳纤维。丙烯晴的价格一路提高,过去5年平均为每吨1500美元左右,但目前亚洲市场的现货价格达到3000美元左右,比2月中旬上涨6成。随着汽车生产恢复,合成橡胶和合成树脂的需求有所增加,此外2月美国寒潮导致石油化工厂停工,也对丙烯晴价格产生影响。

松原产业集团(Songwon)23日宣布,调涨全世界内其所有聚合物稳定剂产品的价格。该提价在合同允许的条件下立即生效。该公司称,为了平衡持续大面积上涨的原材料和相关成本,对这一些产品的进一步调价是必要的。目前具体涨价幅度暂未在其官网披露。

此外除松原外,4月16日,SI Group宣布塑料添加剂价格上调20%,

3月末,巴斯夫于宣布将在全世界内提高塑料应用添加剂的价格,包括热稳定剂和紫外线稳定剂、抗氧化剂、加工助剂、润滑剂和颜料),涨幅高达20%。

目前海外需求拉动巨大,国内化工市场库存持续走低,抢购情绪火爆之下,“无现货”和“不报价”变成了常态,订单排队和价格上调或延续一季度的情况继续上演。各位有需求的料友们还请尽早备货哦!

资讯内容来源:巴斯夫、日经中文网、松原官网等,由今日塑价进行整合后发布,没有经过授权,不得转载。

下面一起来看一下今日PC PA66 PMMA等工程塑料的行情分析和后市预测吧~

16+原料,400+厂家,10000+牌号,30000+报价,让你选料,比价,买的更放心。

当前国内PC市场窄幅下行,涨跌互现。华东市场日跌幅150-250元/吨,华南市场日涨跌幅50-300元/吨。

双酚A:4月25日,国内双酚A市场行情报价延续弱势。供应面,双酚A市场供不应求,利好双酚A现货市场。但近期因高价,贸易商出货不利,市场成交乏力,利空双酚A现货市场。贸易商迫于金钱上的压力,窄幅让利出货,总体下行幅度有限。需求端,下游环氧树脂刚需仍存,但下游抵触高价,刚需采购寥寥,场内氛围有限,交投一般。华北市场参考价在29000元/吨附近。预计短期双酚A市场行情报价弱稳整理。

当前国内PC市场窄幅下行,涨跌互现。原料双酚A市场弱势运行,利空PC市场。供应面,PC行业开工率维持50%左右,市场供给焦灼的事态难缓解,支撑PC现货市场,个别货源紧张,贸易商捂盘惜售,报价上涨。但近期因高价市场成交乏力,多数贸易商迫于金钱上的压力,让利出货,报价下行。需求端,下游抵触高价,场内观望氛围仍存,业者心态谨慎,刚需采购寥寥,交投一般。

①己二酸:4月25日国内己二酸市场淡稳运行,华东主流成交价在10400元/吨,较昨日持平。原油走势高位回落,成本面支撑有所减弱。贸易商报盘持稳,下游随取随需,实单成交少闻。预计短期国内己二酸市场区间整理。

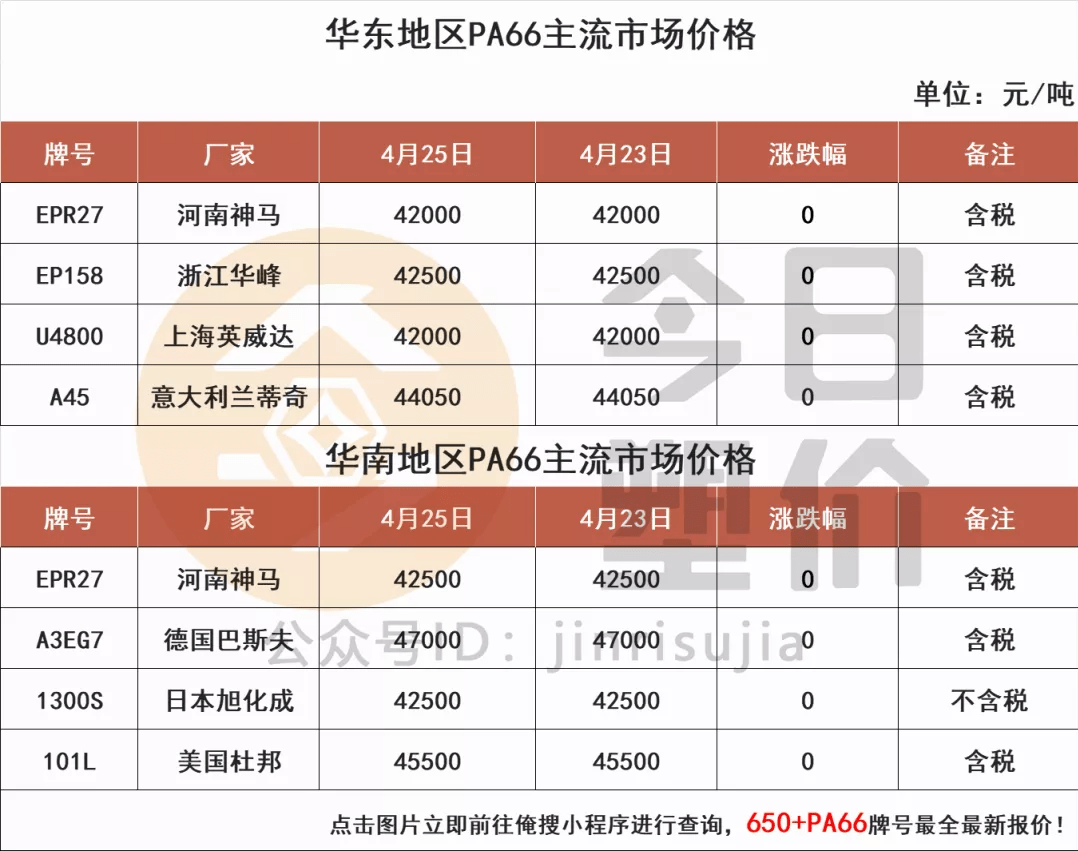

②己二腈:目前己二腈市场行情报价不透明,国内主供应神马等大产能厂家。近期尚无己二腈到港货源,原料紧缺,是支撑PA66成本的重要的因素。华峰化学5万吨己二腈装置正常运行,供应自家8万吨PA66装置满负荷运行。

当前国内PA66市场稳中阴跌。虽巴斯夫等宣布PA66产品原料紧缺,供应紧张,宣布己二腈、己二胺、PA66系列新产品全线涨价,立即生效。然而下游需求未见改善,市场高位成交受阻,大厂维持刚需拿货,成交寥寥。贸易商报盘灵活,明稳暗降,实单商谈仍有让利空间。国内生产企业开工低位,货源紧张,出厂价维持稳定。

己内酰胺:4月25日国内己内酰胺市场平稳运行。中石化4月己内酰胺高端料价格在13900元/吨,原料纯苯价格连续上调,利好成本支撑。己内酰胺开工率降低位,供应预期减少,支撑价格。预计近期己内酰胺市场稳中走高。

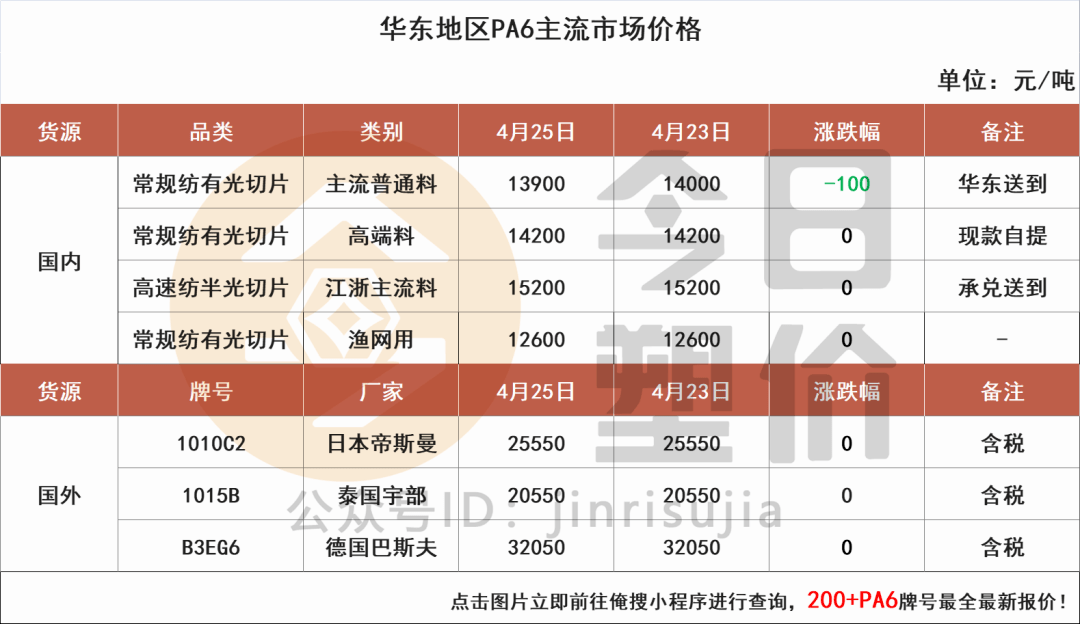

当前国内PA6切片市场窄幅走弱。当前尼龙6连续上涨,下游锦纶需求欠佳,拿货意愿下降,鲁西化工下调常规纺出厂价,部分商家报盘松动,商谈出货。但纯苯和己内酰胺重心稳固,成本面支撑向好,聚合工厂出厂价上调。下游恐持续上涨,叠加五一节前有备货需求,成交预期转好。

MMA:4月25日国内MMA市场持稳运行。现货市场报盘以稳为主,下游心态多观望,刚需询盘,交投放量有限,实单商谈。预计短期MMA市场区间运行,建议关注基本面消息及场内实单情况。

当前国内PMMA市场稳中小跌。原料MMA市场持稳运行,成本端支撑稳固。厂商报盘以稳为主,现货市国产粒子灵活操作,高低价均现且区间较大,更有低价听闻。进口高端粒子报盘持续坚挺,进口普通粒子随行就市。下游工厂刚需跟进,市场交投相对疲软。

①甲醇:4月25日,甲醇市场行情报价弱稳整理。近期甲期货盘面止跌反弹,对甲醇现货的支撑尚可。河北和鲁南地区,甲醇市场行情报价暂稳运行,场内氛围转淡;山西地区,甲醇市场行情报价局部走弱,交投平平。预计短期甲醇市场行情报价持稳整理。

②甲醛:4月25日,甲醛市场行情报价整体持稳整理,个别下跌。原料甲醇市场走稳,对甲醛现货支撑尚可。安徽和河北等地区,甲醛市场我企稳整理,场内氛围一般;山西地区,甲醛市场行情报价下行,交投冷清。预计短期甲醛市场偏弱整理。

当前国内POM市场整体持稳。原料甲醇市场行情报价止跌反弹,对POM的成本支撑加强。供应端,市场供应整体偏紧张,利好POM现货市场。贸易商整体心态坚挺,个别因货源紧,报价上涨。市场面,外盘进口料价高且量少,支撑POM现货市场。需求端,下游抵触高价 ,场内观望氛围浓厚,刚需少量采购,交投平平。

①PTA:4月25日,国内PTA现货市场偏强震荡,期货市场休市,市场缺少一定指引,观望气氛较浓,现货市场交投清淡。国际原油市场震荡偏强,PTA成本面支撑稳固。部分PTA装置集中检修,市场供应量缩减。下游聚酯行业开工高位,但终端市场交投气氛一般。PTA价格窄幅震荡。预计近期PTA市场维持震荡格局,建议重视原油市场变化。

②MEG:4月25日,国内MEG市场窄幅震荡。今日暂无期货市场指引,场内交投平淡。新装置投产在即,市场供应压力较大。下业维持刚需,前期连续下行后,市场利空基本释放。短期内乙二醇市场或延续窄幅震荡,建议重视市场供需变化。

当前国内PET瓶片市场平稳整理。聚酯原料小涨,成本面支撑尚可。聚酯瓶片厂家报盘走稳,但社会囤积货源仍存,商谈围绕低价货源开展。但下游厂家节前未见集中补货,场内交投延续平淡情况,市场重心整理。其中碳酸饮料瓶级价格高于水瓶级100元/吨。临近五一假期,下游厂家备货意向不高。目前聚酯瓶片利润超低位,加之部分厂家排货偏紧,厂家存挺涨意愿。但整体供需结构偏弱,部分贸易商存让利出货意愿

①PTA:4月25日,国内PTA现货市场偏强震荡,期货市场休市,市场缺少一定指引,观望气氛较浓,现货市场交投清淡。国际原油市场震荡偏强,PTA成本面支撑稳固。部分PTA装置集中检修,市场供应量缩减。下游聚酯行业开工高位,但终端市场交投气氛一般。PTA价格窄幅震荡。预计近期PTA市场维持震荡格局,建议重视原油市场变化。

②BDO:4月25日,国内BDO市场延续弱势。近期竞拍低价,场内观望气氛持续浓厚。厂家报盘以稳为主,现货市场持货商出货压力较大,出货意愿强烈,继续窄幅让利商谈。下游合约采购为主,现货补仓气氛清淡,部分行业开工负荷低位,利空向上传导。BDO市场弱势运行。预计近期BDO弱势运行,建议关注基本面变化及实单交投情况。

当前国内PBT市场偏弱整理。原料BDO市场延续弱势,成本端支撑偏弱。供应面,PBT整体开工负荷低位,然近期持续买气低迷下无明显成交放量,供应面难言乐观。下游拿货意向持续清淡,成交需跟进。

Copyright © 2012-2020 环球直播tv软件最新版下载 版权所有 粤ICP备16110178号 | 网站地图 |

地址:广东省佛山市顺德区北滘镇西海二支工业南路 TEL: 13928290078

电话:4008-327-669 邮箱:313932331@qq.com

微信扫一扫